详询:付老师 15638597091

税务筹划是在企业的组织结构发生改变之前做出的对纳税主体的一种纳税调整。通俗的说,就是针对有限公司或是高收入群体的个人或是其它各种股份公司,在申报纳税中,大多都会在季度申报纳税时发生企业所得税的日常缴费或是每年的企业所得税汇算清缴时需支付数额较大的企业所得税费。

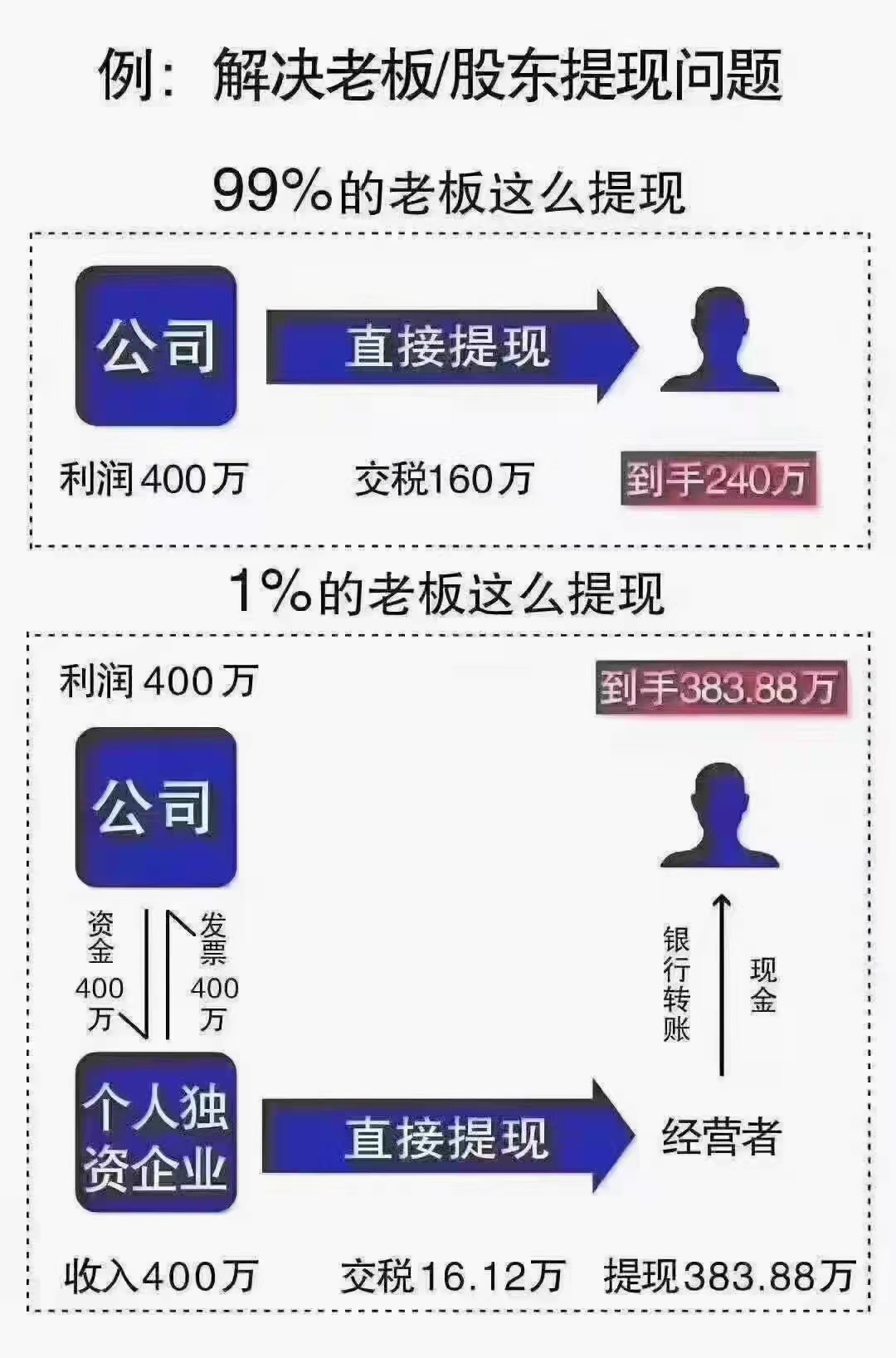

针对这种情况,就可以运用政策扶持的优惠条件,把利润转化为个独企业的收入,节省企业所得税费用,来达到合理节税的目的。

个人独资企业优惠点:

(1)法人提现可直接从公户到私户,无股息分红税;

(2)享受核定征收政策,核定利润率远较普通公司税负低

(3)个独企业依法不用缴纳高至25%的企业所得税,只有个体生产经营所得,有的税收园区会对商贸业和服务业实行低到1%-1.5%的核定征收率。

(4)注册个独无需提供进项和成本票。

(5)个人独资企业既可开专项票也可开普通票。

(6)个体生产经营所得不会与个税综合所得如工资薪金、报酬等合并计税。