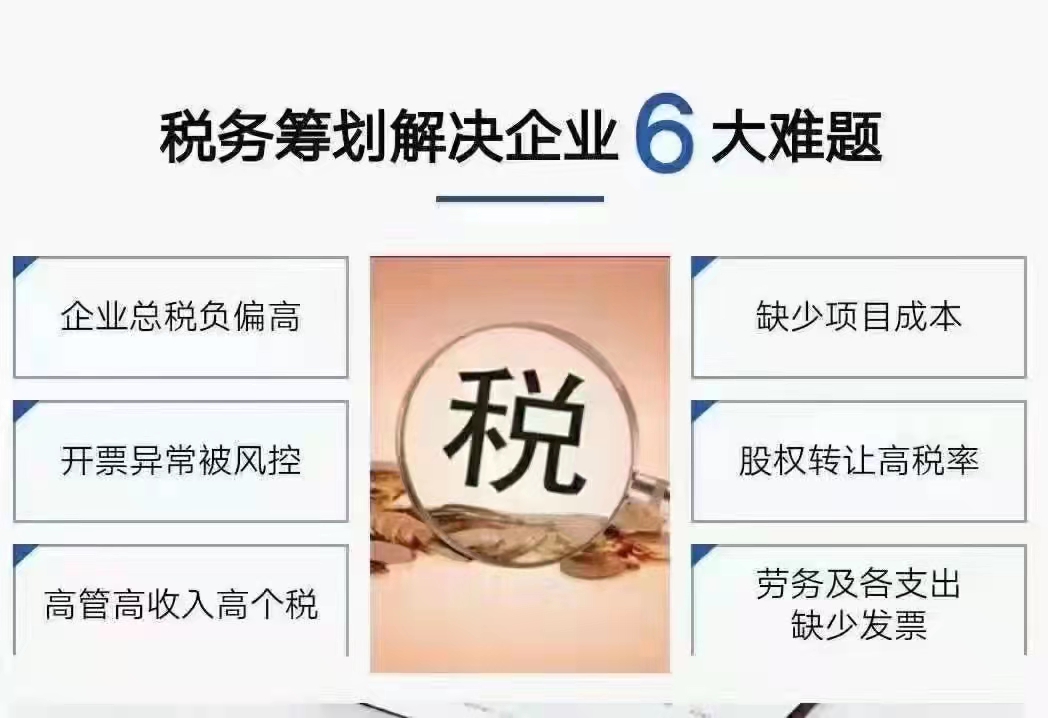

建筑施工企业先期在采购材料时,能取得足够的进项票据用以入账。所以无需担心支出成本问题;但随着后期高楼盖起,人工成本以及其它杂项成本却是难以取得合规费用做抵扣,销项税负及企业所得税负自然也会增高。

需要做个合理税务筹划才能解决这个问题: 付老师 15638597091

1、注册个独企业:个独公司注册依法不需要缴纳企业所得税,法人提现时也无需缴纳股息分红税。个独核定征收政策,核定利润率加上个体生产经营所得税综合税负在5%以下。而且个独企业生产经营所得与工资薪金也不会合并计税。

2、 采购材料中,如与个人合作,可用自然人代征开的税筹方式解决。建议有业务往来的单位可让个人提供资料、业务合同、资金往来流水,做到资金流、票据流、合同流三流合一,到税局填写代征开申请表,即可在两三个工作日内取得合规的费用票。

3、可在河南税收园区成立新公司、子公司,成立的新公司承接业务,享受当地的税收奖励扶持。在国家政策和税收扶持之下达到合理节税,甚至减半节税的目标。